海外仓的保险费用并非单一固定的数字,而是由多个风险维度叠加而成的动态成本。很多老板在核算利润时,常因低估或误解这项支出而导致实际净利大幅缩水。要管好这笔账,不能只看费率的表面数字,需要深入到保费的计算逻辑、赔付的触发条件以及覆盖的风险边界中去。

库存险是海外仓保险成本的核心,其保费直接与存储货物的申报价值挂钩。通常情况下,保险公司会要求按货物的重置成本或采购成本进行足额申报。费率则取决于货物的品类属性,比如电子产品属于高风险高赔付品类,而服装纺织品的费率则相对较低。因此,在核算成本时,不能简单按销售额或零售价投保,否则会导致保费虚高,但在理赔时又仅按成本价核算,造成严重的成本浪费。

免赔额是调节保费最直接的杠杆。设定一个合理的绝对免赔额,可以有效过滤小额高频的索赔,从而大幅降低整体保险费率。但在实际操作中,很多卖家为了“买个安心”而选择零免赔或极低免赔的方案,这直接导致每年的保险成本激增。根据实际赔付数据显示,500美金以下的货损理赔结案周期往往超过60天,在旺季时,直接补发甚至比走保险理赔更能维护客户体验和账号安全。充分理解这一点,能帮助企业找到成本与风险之间的最佳平衡点。

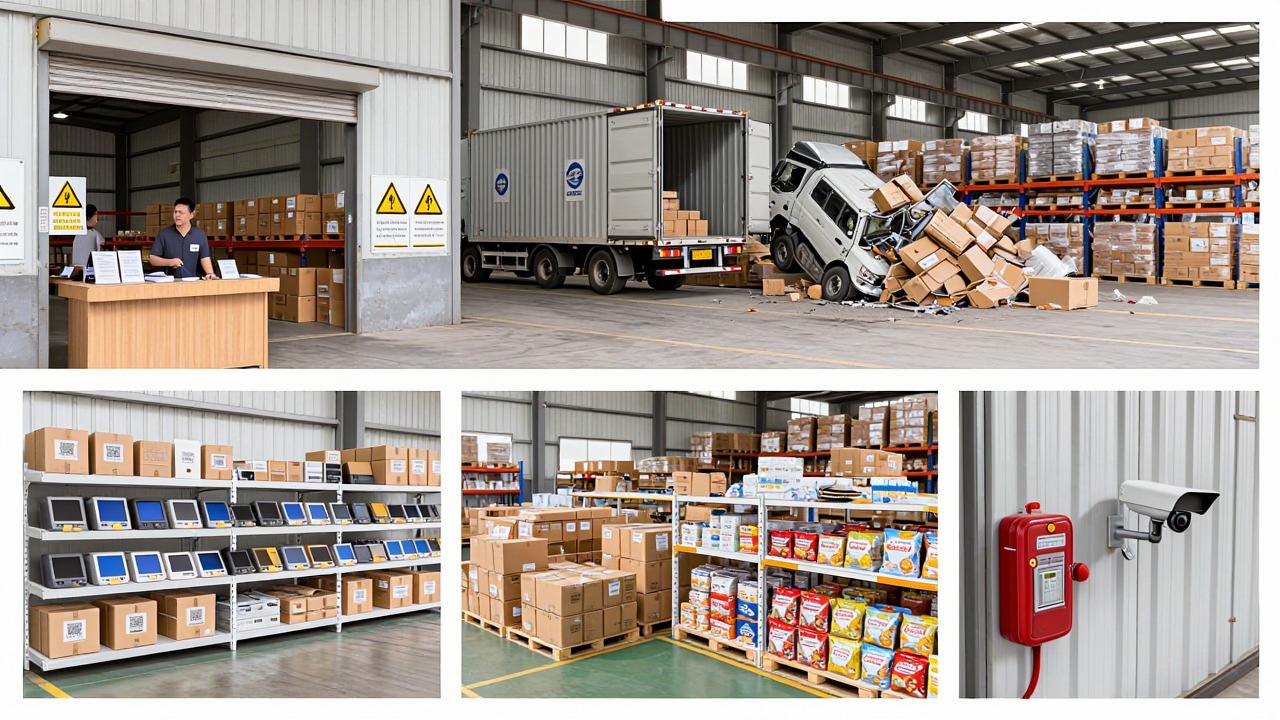

如今的商业保险承保已不再仅看静态资质,更多会动态核查仓库的作业规范。保险公司在年度续保时,会重点审查过去一年的货损异常记录。如果系统数据显示某个库区反复出现高价值货物破损,且缺乏规范的入库查验、上架确认和出库复核记录,保险公司通常会直接上调次年的费率,甚至可能对特定品类进行责任除外。从我们服务客户的实践经验来看,通过像仓派管家cpgj.net这类系统将每一次库存移动和异常处理都形成不可篡改的操作日志,是向保险公司证明内部风控能力、争取优价续保的有力依据。

理赔失败或周期过长导致的成本,往往远超保费本身。很多企业只盯着年初支付的保费账单,却忽略了因无法提供有效理赔证据而自行承担的货损成本。一件破损商品的实际损失不仅包括采购成本,还包括已产生的头程运费、仓储操作费以及移除销毁费用。如果无法在第一时间提供开箱视频、货损细部照片、货运单和库存周转记录等完整佐证,理赔被拒的概率极高。因此,日常操作流程的标准化程度,实质上构成了保险成本中最大的隐性波动因子。

除库存险外,海外仓运营方还需面对公众责任险和产品责任险。公众责任险主要覆盖在仓库物理范围内发生的人身伤害或财产损失,比如访客滑倒、货物倒塌砸坏第三方车辆等。产品责任险则更为复杂,它覆盖的是存储货物因自身缺陷导致终端消费者受损后,向仓库运营方追责的风险。这两者的费率计算模型完全不同,公众责任险以上一年度营业收入和场地面积为风险暴露基数,而产品责任险则深度关联所存货物的品类代码。若将高风险的电子产品错误归类到普货类目下投保,理赔时可能会面临全额拒赔。

在与上游客户的合同中,常有将客户列为“额外被保险人”的要求。这表面上只是一项法律条文变更,但实质上会显著扩大保险公司的承保风险范围。一旦增加了额外被保险人,保险公司的风险评估模型会发生变化,通常会导致保费上浮。更关键的是,如果客户的货物本身存在侵权或不符合目的地国安全标准的隐患,一旦发生大规模召回,仓库作为共同被保险人将直接面临保险公司的代位追偿。因此,审查并理解每一个附加被保险人条款带来的成本波动与风险传递,是成本管控的必要动作。

要实现保险成本的可控,需要将保费支出从年度固定成本转化为可精细化运营的可变成本。定期分析不同SKU、不同批次、不同库龄下的货损率,能够非常清晰地看出哪些是高赔付商品,哪些是可通过包装改善来降低风险的品类。例如,对过去一年的出险记录进行穿透分析,统计橱柜、灯具等特定品类的实际赔付率,如果该品类的赔付率远低于行业平均水平,次年续保时就可以将此作为谈判依据,争取单独核保、降低费率。

硬件设施同样是决定费率的关键因子。安装了符合标准的消防喷淋系统、防盗报警系统、24小时视频监控并具备至少90天存储能力的仓库,可获得显著的保费折扣。一些保险公司甚至对采用智能安防和温湿度传感设备的仓库提供费率优惠。进行此类投入时,需要精确计算硬件升级的摊销成本与保费节约额之间的平衡点。比如,一套全覆盖的视频监控系统年摊销成本为几千美金,但能降低的保费可能远超这个数字,还能成为提升仓库整体运营评级的关键抓手。

最高层次的成本优化,是将保险从被动风险转移工具转变为主动风险管控体系。利用系统对收发货异常、货损签收、超时上架等事件进行实时监控,当某一承运商的货损率连续突破阈值,或某个库位频繁出现破损时,系统发出预警并推动改进,可以直接降低事故发生概率。这是保险成本优化的根本。在仓派管家cpgj.net的最佳实践中,系统能将货损原因归类为承运商责任、库内操作责任或货损原因不明三大类,并自动生成用于保险理赔的合规包裹单与拆箱记录。当理赔数据闭环形成后,企业就能真正用数据倒逼前端运营改善,从而在续保时掌握议价主动权。

海外仓的保险成本,表面是精算师给出的一个百分数,底层却是仓库全方位的运营能力和风险管控水平的现金流映射。将其视为一项单纯需压缩的管理费用,往往会陷入保障不足的陷阱;但若不加分辨地购买高保额全险种,又会严重侵蚀利润。正确的路径是将其纳入供应链成本控制的战略视角下进行持续运营。脱离了对库存周转率、货损率以及品类结构的深度洞察,任何对保险成本的讨论都只是隔靴搔痒。严谨的成本构成认知与系统化的数据支撑,才是穿透保险费用迷雾的核心能力。

没有相关评论...